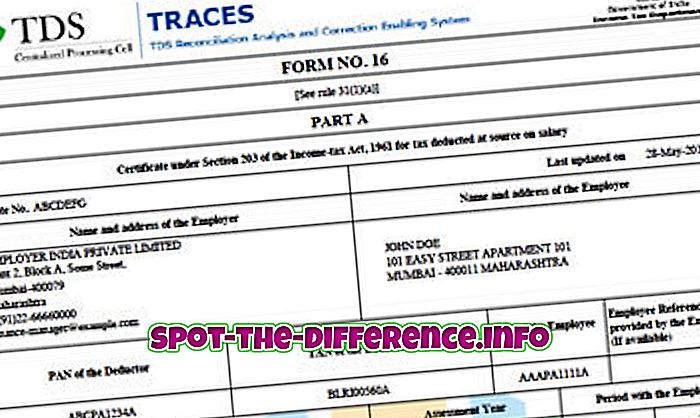

Diferencia clave: la principal diferencia entre los dos es el hecho de que el TDS deducido del salario se refleja en el Formulario 16, mientras que el TDS deducido en Otros pagos se refleja en el Formulario 16A. Además, el Formulario 16 generalmente se emite anualmente, mientras que el Formulario 16A se emite trimestralmente.

Cuando una persona trabaja en una organización, puede notar que no recibe todo su salario. A menudo se deducen partes de su salario. Si bien pueden deducirse por diversos motivos, como ESIC, Provident Fund (PF), etc., una parte importante de la deducción es para TDS. TDS significa Impuesto deducido en la Fuente.

Todo el mundo tiene que pagar impuestos sobre sus ganancias. Sin embargo, estos impuestos se pagan al final del año financiero después de que uno presenta los impuestos, que a menudo es después de marzo. Ahora, en lugar de tener que pagar el impuesto por todo el año a la vez, lo que puede ascender a un gran número, el sistema incorporó TDS. Bajo TDS, la compañía deduce el impuesto mensual del salario mensual. La compañía luego paga este impuesto al Departamento de Impuestos a la Renta en nombre del empleado. Por lo tanto, el empleado no tiene que soportar la mayor parte de los impuestos al mismo tiempo.