Diferencia clave: Como puede verse en las definiciones de ambos términos, la diferencia clave entre un gasto y un activo es el tiempo. Un activo representa cualquier fuente de beneficio económico futuro para la empresa que vaya más allá de un año, mientras que un gasto es un elemento cuya utilidad para la empresa está completa. La otra diferencia principal entre un gasto y un activo es que los gastos son deducibles contra los ingresos, por lo que reducen los ingresos imponibles, pero los gastos no se pueden depreciar nunca y los activos no son deducibles contra los ingresos, pero los activos cuyo valor disminuye con el tiempo (generalmente a largo plazo activos) pueden ser depreciados.

Gastos:

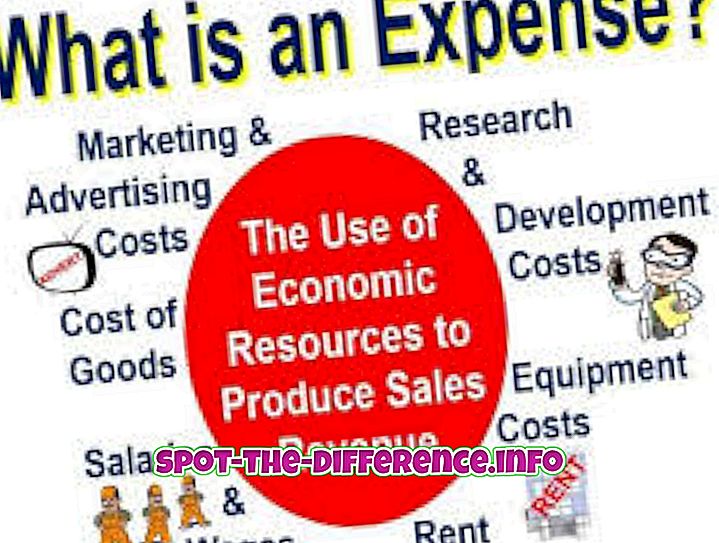

Los gastos son servicios o bienes menos costosos y menos costosos que una empresa adquiere para administrar sus negocios. Los gastos reducen directamente los ingresos imponibles en el año en que se incurren o mediante el pago con el método en efectivo en ese año. Los gastos se utilizan generalmente en un período de tiempo más corto. Los siguientes son ejemplos de gastos, que incluyen renta, seguro de salud, alimentos, ropa, entretenimiento, viajes, suministros de oficina, impresoras, servicios públicos y cartuchos.