Diferencia clave: La principal diferencia entre los dos es que una factura de impuestos se genera cuando una empresa vende un producto al distribuidor o a una persona que planea revender el producto. Mientras que una factura minorista, se genera cuando la venta es para un usuario final, es decir, alguien que usará el producto y no lo venderá.

La principal diferencia entre los dos es que una factura de impuestos se genera cuando una empresa vende un producto al distribuidor o una persona que planea revender el producto. Mientras que una factura minorista, se genera cuando la venta es para un usuario final, es decir, alguien que usará el producto y no lo venderá.

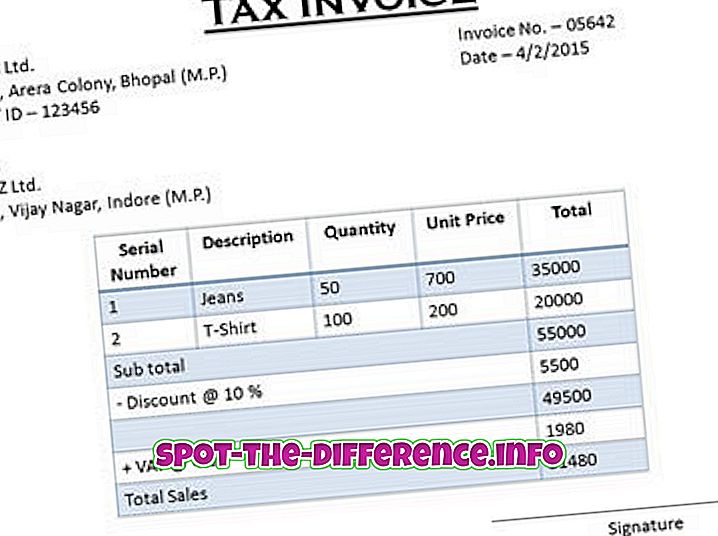

El propósito de una factura minorista es ser un comprobante de venta, es decir, mostrar cuándo una persona compró qué y de dónde y cuánto. Considerando que el propósito de una factura de impuestos, es mostrar la cantidad de impuesto que se paga sobre el producto, además de toda la otra información. Luego, el comprador puede utilizar esta información como prueba para reclamar un crédito fiscal sobre el impuesto que ya ha pagado.

Comparación entre la factura fiscal y la factura minorista:

Factura fiscal | Factura al por menor | |

Generado cuando | Una empresa vende un producto al distribuidor o a cualquier persona. en la cadena de suministro pero no el usuario final | Cuando un usuario final del producto está comprando, el consumidor recibe la factura minorista. |

Producto | El producto será revendido. Es para el intermediario. | El producto no será revendido. Es para el usuario final. |

Impuesto | La factura de impuestos tiene derecho al Crédito Tributario por Ingreso. El comprador, en virtud de la fuerza de la factura de impuestos, puede reclamar el beneficio del crédito fiscal de entrada del IVA pagado en sus compras. | La factura de venta minorista no tiene derecho al Crédito tributario por insumo ya que no se venderá |

Contenido |

|

|

Cortesía de imagen, Cortesía de imagen