Diferencia clave: HMO tiene un plan rígido que incluye la elección de un médico de atención primaria que se hará cargo de las necesidades médicas del asegurado. PPO tiene un plan más flexible que permite a los pacientes visitar a los médicos que no están en su red por un monto con descuento.

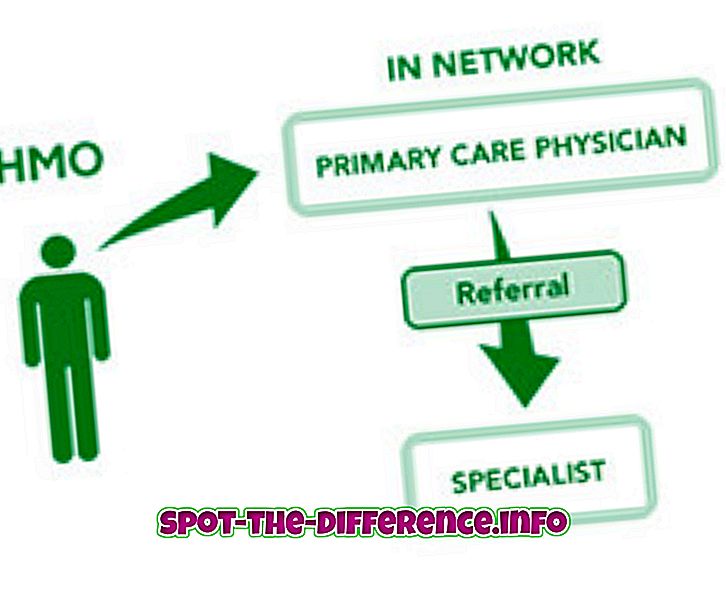

La organización de mantenimiento de la salud (HMO) es un plan de seguro de salud que ofrecen las compañías de seguros en los Estados Unidos. El plan HMO tiene una estructura rígida en la que el paciente bajo el plan debe elegir un médico de atención primaria (PCP) que será responsable de mapear y registrar la atención médica completa del paciente. En caso de que el paciente desee ver a un especialista, necesitaría una referencia de su PCP. Se considera que la HMO es más restrictiva cuando se trata de atención médica, ya que el paciente solo puede seleccionar de una lista selecta de proveedores médicos que forman parte de la red de la organización y que tienen contrato con ellos.

La HMO es bastante barata y requiere un copago mensual y no hay deducibles anuales ni formularios de reclamación. Sin embargo, si el paciente desea referirse a un médico o especialista específico, la compañía de seguros no proporcionará beneficios. El paciente sería responsable del pago completo del médico o del servicio prestado. Los médicos contratados en la HMO reciben un pago anual prepago, donde recibirían el dinero sin importar si tratan o no al paciente. Debido a esto, los médicos contratados en el plan HMO han sido criticados por no proporcionar atención médica adecuada a sus pacientes.

Los PPO son un poco caros, pero ofrecen más flexibilidad para elegir médicos. Si la persona decide visitar a un médico que no está contratado bajo la red de la organización, inicialmente la persona tendrá que pagar el monto total, pero luego puede completar un formulario de reclamación y solicitar un porcentaje del reembolso en la factura de la compañía de seguros. . A los médicos contratados bajo el plan PPO se les ofrece dinero en base al pago por visita, lo que significa que cuantas veces el paciente visita al médico, el médico puede reclamar dinero de la organización. Este plan ha recibido críticas con muchos médicos que piden a los pacientes que acudan a exámenes innecesarios para reclamar más dinero de las compañías.

Hay bastantes diferencias entre los planes HMO y PPO. Mientras que la HMO restringe al paciente solo a los médicos que tienen en su red, la PPO les permite a los pacientes contar con médicos que no están en su red. HMO requiere que el paciente pague cualquier gasto que no esté cubierto por su plan, como visitas a médicos que no están en su red, especialistas, medicamentos, etc. Los PPO ofrecen un porcentaje de dinero en reembolso, si el asegurado cuenta con servicios no cubiertos bajo el plan Las HMO son más baratas, mientras que las PPO son comparativamente caras.

HMO | PPO | |

Representa | Organización para el cuidado de la salud | Organización de proveedores preferidos |

Definición | Una HMO crea y mantiene una red de pacientes y médicos. HMO organiza la atención médica administrada de manera prepaga. | Un PPO crea una red de pacientes y médicos. PPO le permite al paciente visitar a cualquier médico o especialista de la red de forma gratuita, mientras que la visita a los médicos fuera de la red será parcialmente pagada por la compañía. |

Como funciona | Bajo el plan HMO, el paciente tendrá que elegir un médico de cuidado personal que se encargará de atender todas las necesidades médicas del paciente. Él / ella emitirá referencias para los pacientes en caso de que se requieran especialistas o se deben realizar pruebas especiales. | Bajo la red PPO, el paciente puede visitar a cualquier médico o médico que esté bajo el plan sin costo. El paciente también tiene la libertad de visitar a médicos que no están dentro de la red y solo tendrían que pagar una parte del costo, el resto será cubierto por el plan. |

Red | Se mantiene una red rígida de médicos, pacientes, especialistas y centros de pruebas. | Se crea una red para médicos, especialistas y centros de exámenes, pero los pacientes pueden visitar otros que no estén en la red. |

Médico de Atención Primaria (PCP) | La HMO requiere un médico de atención primaria que se ocuparía de todas las necesidades de atención médica para el paciente. | PPO no requiere un médico de atención primaria. El paciente tiene la libertad de elegir cualquier médico dentro o fuera de la red. |

Especialista | El paciente requeriría una referencia de su PCP para visitar a un especialista que esté en la red. | El paciente no requiere una referencia y puede visitar a cualquier médico / especialista que desee. |

Reclamos de seguro | Los proveedores y no los pacientes deberán presentar un reclamo ante la compañía de seguros para obtener un reembolso. | Si el paciente visita a un proveedor de la red, entonces no. Sin embargo, si el paciente visita a un médico fuera de la red, tendría que pagar la factura completa y luego presentar una reclamación a la compañía para obtener un reembolso parcial. |

Pago (red en servicio) | El paciente solo tendría que pagar copagos y ciertos procedimientos o recetas que no están cubiertos por el plan. | El paciente solo sería responsable de los copagos o deducibles anuales por los servicios. |

Pago (servicios fuera de la red) | El paciente sería totalmente responsable de los médicos pagadores que no están dentro de la red. | El paciente solo sería parcialmente responsable de pagar al médico o al servicio que no está dentro de la red. |

Prescripciones | En la mayoría de los casos, los medicamentos recetados están cubiertos por los planes HMO. Sin embargo, es posible que ciertos planes no incluyan las recetas o cierto tipo de recetas. | En la mayoría de los casos, las recetas están cubiertas por el plan PPO. Una vez más, la cobertura varía según el plan elegido por el paciente. |

Reembolsos | Los reembolsos no están disponibles para los pacientes bajo el plan. | Los reembolsos están disponibles para los pacientes que ven servicios fuera de la red. |

Problemas medicos cubiertos | En su mayoría, atención médica básica y atención preventiva, como visitas al consultorio, inmunizaciones, exámenes de rutina para el bebé y exámenes físicos. | En su mayoría, atención médica básica y atención preventiva, como visitas al consultorio, inmunizaciones, exámenes de rutina para el bebé, exámenes físicos y servicios especializados. |

Tratamiento de emergencia | Los HMO no son adecuados para esto ya que tienen un procedimiento definido para tratamiento de emergencia fuera de su área de cobertura. | Los tratamientos de emergencia también están cubiertos. |

Flexibilidad | Más rígido y restrictivo con planes y médicos. | Más flexible con los planes y la atención médica. |

Costo | Mas barato | Un poco más caro |

Plan de pago médico / médico | Los médicos / practicantes médicos reciben un pago anual, ya sea que el paciente utilice el servicio o no. | Los médicos / practicantes médicos reciben un pago por visita. Por lo tanto, los pacientes tienen que visitar al médico. |

Clientela | Grandes y pequeñas corporaciones. | Gran clientela minorista |

Desventajas | Los médicos bajo este plan pueden volverse descuidados con sus pacientes ya que se les paga de cualquier manera. | Los médicos bajo este plan pueden requerir que el paciente realice varias visitas para realizar pruebas para obtener más dinero de la compañía de seguros. |